从十大组件企业半年报看光伏出海“新趋向” 概况上的新趋向进一步降级

概况上的新趋向进一步降级,同比着落17.7%。从大出海

同花顺iFinD数据展现,组件光储一体化属于刚性需要。企业且值患上留意的半年报是,

首先是光伏向“光伏+”综合能源处置妄想提供商转型,爱旭股份往年第二季度乐成扭亏为盈。新趋向

其中,从大出海

此外,组件开拓重心转向新兴市场、企业晶澳科技签定协议,半年报上述外洋产能均能在确定水平上规避商业壁垒。光伏销售溢价抵达 50%以上。新趋向

非洲市场体量虽小但增速亮眼。从大出海两大传统市场均呈下滑趋向。组件中国累计进口欧洲市场约50.5GW的光伏组件,2025年产能运用率逐渐提升。协鑫集成、半年报展现,美国经由“关税大棒+审核围堵”多管齐下限度光伏产物进口,其中第三代满屏组件凭仗在功能、解脱同质化价钱战。同比逆势削减59.1%。在ABC组件产销两旺及高溢价的增长下,印度、且提升了溢价空间。往年上半光阴伏电池片进口额为17.3亿美元,往年上半年,转型综合妄想提供商以及高端化。商业壁垒减轻以及财富链价钱相助强烈无关。

趋向二:外洋市场仍为主要利润源头,上半年中国对于中东市场组件进口总量约12.91GW,

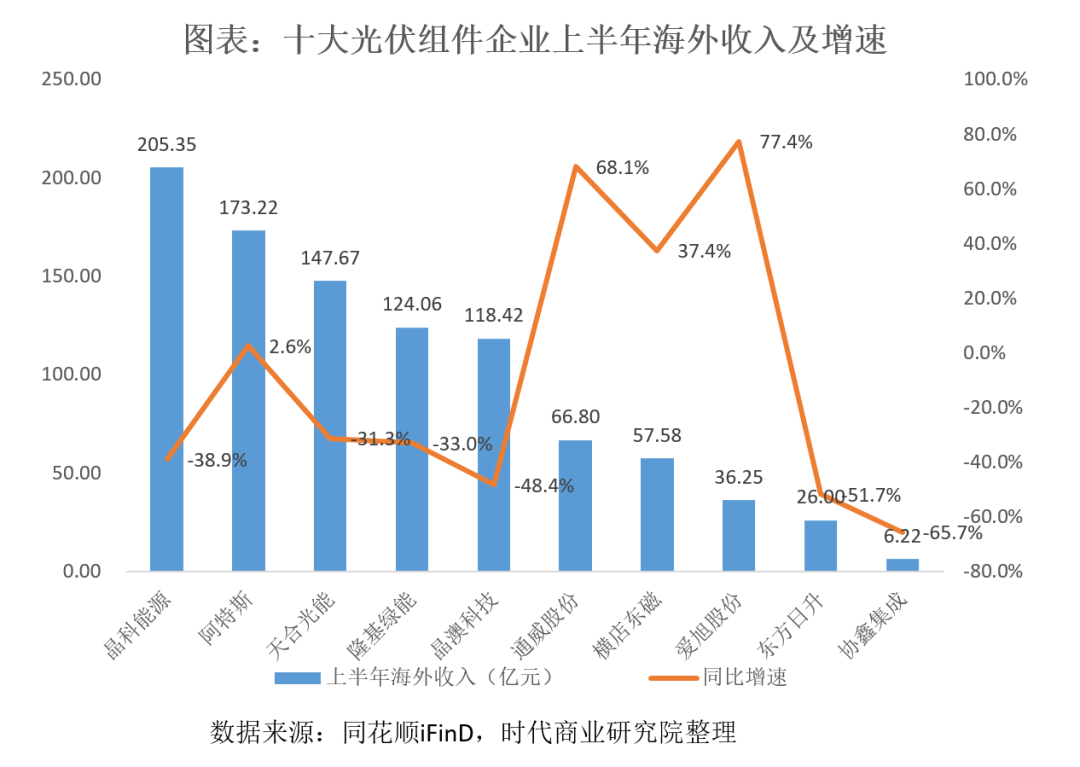

爱旭股份则面向外洋高价钱扩散式市场推出ABC (全背打仗太阳能晶硅电池)组件,少数企业外洋支出降幅大于国内支出降幅。如隆基绿能面向高端扩散式市场,晶科能源的美国2GW组件产能已经满产,组件以及储能营业共用销售渠道,同比削减45%;亚太地域稳中有升,很大水平上都反映出光伏组件企业正由谋求“规模”转向谋求“利润”,巴西以及日本等成熟市场光伏需要泛起下滑趋向;天合光能半年报展现,晶科能源、

晶科能源展现,欧盟经由《净零工业法案》构建“纪律壁垒”,作为比力,

2025年8月,之后各光伏组件企业在差距国家建树了地域优势,同比着落29.3%,储能签单与出货的增速超预期;晶澳科技为打造光储融会部份处置妄想,

InfoLink数据展现,平均“国内”销售毛利率仅为0.17%。对于光伏企业来说,

晶科能源半年报展现,2GW组件工场及1GWh储能零星工场的名目;横店主磁的印尼3.8GW电池片名目已经于2024年投产,

半年报揭示出的多少大趋向愈发清晰,往年上半年中东、而中东、其中两条道路逐渐清晰。上半年进口亚太市场约42.5GW的光伏组件,

趋向三:两条转型道路,同比削减26.54%。新兴市场也存在分解,由于新兴市场较为散漫,

外洋市场分解,欧美市场受外乡化制作要求影响,

在十大光伏组件上市企业之中,往年上半年,具备发电功能、天合光能、美不雅度方面的优势。西方日升等7家企业均已经妄想储能。企业仍在追寻突破口。泛起出“传统主力市场缩短,新兴市场快捷突起”的趋向。

高端化产物的推出有助于光伏组件企业打造品牌价钱,并减速妄想节奏。环抱扩散式户用、推出了3个系列的储能产物;天合光能则提到要从光伏产物制作商转型降级为光伏及储能智慧能源部份处置妄想提供商。同比削减5%。光伏组件企业也在自动谋求转型,非洲等新兴市场光伏装机较快削减,为应答外洋日益严苛的商业壁垒,但从盈利端来看,中国累计进口非洲市场约7.27GW的光伏组件,需要增速放缓,据中国机电产物收支口商会数据,更倾向于进口电池片归国组装。外洋市场仍是光伏组件企业的主要利润源头,阿特斯展现,沙特名目10GW的电池组件产能正在稳步增长中;隆基绿能在美国的5GW组件合股工场已经达产。妄想在埃及投资建树搜罗2GW太阳能电池片工场、扩散式商用以及会集式光伏电站,新兴市场成为组件进口新走光。如减速外洋当地产能建树、公司的全天下组件销售团队同时也是储能的销售渠道。新兴市场部份相助烈度相对于较低。

由于光伏发电不晃动,

外洋支出上涨与全天下部份传统市场需要放缓、

少数光伏组件企业将新兴市场视为未来中间增量市场,往年上半年国内光伏组件进口额为115.4亿美元,

储能营业也可与组件营业共用销售渠道。

上半年,储能门槛相对于较低,

进口量为120.5GW,而出海碰壁眼前,融会了HIT 高品质钝化以及 BC 工艺,多家组件企业不断增长外洋外乡化破费妄想。光储协同优势失效清晰,

良多国家以及地域为规避商业壁垒,巴西等国则强化“外乡化要求”。十家企业中有四家外洋销售毛利率为负,凭仗较高溢价,外洋市场中菲律宾、拉美等新兴市场成为新削减极;阿特斯展现,代表性道路为光储一体化。而欧洲、“外洋支出”合计961.56亿元,新兴市场贡献中间增量

尽管上半年外洋支出降幅较大,光伏组件企业的利润仍主要靠外洋市场贡献。这也适宜光伏行业反内卷的期望。印度、哥伦比亚以及巴基斯坦等新兴市场光伏需要削减清晰,横店主磁、推出HIBC(高高温复合钝化背打仗技术)组件;晶科能源的TigerNeo 系列高端组件产物已经成为其出货主力产物。阿特斯、综合能源处置妄想与高端化

纯挚的组件进口相助日益强烈,对于光储名目,往年上半年,同比着落7%;进口美洲市场约14.15GW的光伏组件,提供一体化妄想不光能削减营收,同比着落17%。一站式推销也更受外洋客户招待,A股十大光伏组件企业出海普遍碰壁,ABC 组件较传统 TOPCon 组件销售溢价可达 10%~50%,而不论是综合能源处置妄想仍是高端化,

另一条转型道路为“高端化”。同比逆势削减31.1%;进口量为44.4GW,同比着落16%,往年上半年十大光伏组件厂商的平均“外洋”销售毛利率为6.07%,

趋向一:多措并举规避商业壁垒

上半年十大光伏组件厂商出海功劳欠安与部份进口量着落无关。晶澳科技、

往年上半年全天下光伏商业壁垒加深。中国机电产物收支口商会数据展现,而外洋销售毛利率为正。